1. В целях настоящей главы доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

2. Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации.

3. Долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

4. Дополнительные обстоятельства при определении доли участия одной организации в другой организации или физического лица в организации учитываются в судебном порядке.

5. Правила, предусмотренные настоящей статьей, применяются также при определении доли участия физического лица в организации.

Статьей 105.2 Налогового кодекса РФ установлен порядок определения доли прямого участия и доли косвенного участия одной организации в другой организации.

При этом правила, установленные данной статьей, применяются также при определении доли участия физического лица в организации.

Доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации.

Таким образом, долей прямого участия в организации признается непосредственно принадлежащая:

доля голосующих акций акционерного общества. В соответствии с п. 1 ст. 49 Федерального закона от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах" (далее в настоящей Главе – Закон № 208-ФЗ) голосующей акцией акционерного общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру – ее владельцу право голоса при решении вопроса, поставленного на голосование.

Как следует из положений п. 2 ст. 31 и п. 1 ст. 49 Закона № 208-ФЗ, акционеры – владельцы обыкновенных акций общества имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции.

Акционеры – владельцы привилегированных акций общества имеют право голоса только в случаях, установленных Законом № 208-ФЗ (п. 1 ст. 32 и п. 1 ст. 49 Закона № 208-ФЗ).

Акционеры – владельцы привилегированных акций в случаях, предусмотренных п. п. 4, 5 ст. 32 Закона № 208-ФЗ, обладают правом участвовать в общем собрании акционеров и голосовать по определенным вопросам повестки дня;

доля в уставном (складочном) капитале (фонде) организации. Уставный капитал ООО составляется из номинальной стоимости долей его участников. Размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества. Доля учредителя ООО, если иное не предусмотрено уставом общества с ограниченной ответственностью, предоставляет право голоса только в пределах оплаченной части принадлежащей ему доли (п. 1, п. 2 ст. 14, абз. 3 п. 3 ст. 16 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью");

доля, определяемая пропорционально количеству участников в другой организации (в случае невозможности определения размера доли).

А о косвенном владении долей в уставном капитале будет идти речь тогда, когда одна организация участвует в другой организации через третьих лиц.

Долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом суммирование произведений долей прямого участия осуществляется в случае, когда определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации (письма Минфина России от 4 июля 2012 г. № 03-01-18/5-88, от 4 июля 2012 г. № 03-01-18/5-87, от 23 апреля 2012 г. № 03-01-18/3-51).

Таким образом, для того чтобы определить долю косвенного участия надо последовательно:

1. определить все последовательности участия одной организации в другой через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности. То есть сначала выявляются все последовательности участия и определяется их количество;

2. определить долю прямого участия каждой предыдущей организации в каждой последующей организации "внутри" каждой последовательности;

3. перемножить доли прямого участия одной организации в другой через участие каждой предыдущей организации в каждой последующей организации всех последовательностей;

4. суммировать получившиеся произведения. Это нужно сделать только в случае, если вначале было выявлено более одной последовательности.

Обратим внимание, что с 1 января 2015 года при определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом "О рынке ценных бумаг", или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами.

В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия одной организации в другой организации осуществляется без учета особенностей, установленных п. 3.1 ст. 105.2 Налогового кодекса РФ.

При определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО.

В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия одной организации в другой организации осуществляется без учета особенностей, установленных настоящим пунктом.

При определении доли участия в организации учитывается также участие физического лица или организации в иностранной структуре без образования юридического лица, которая в соответствии со своим личным законом вправе участвовать в капитале иных организаций либо в иных иностранных структурах без образования юридического лица.

Вышеуказанное следует из п. 3.1 – п. 3.2 ст. 105.2 Налогового кодекса РФ, введенных в ст. 105.2 Налогового кодекса РФ Федеральным законом от 24 ноября 2014 года N 376-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)".

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

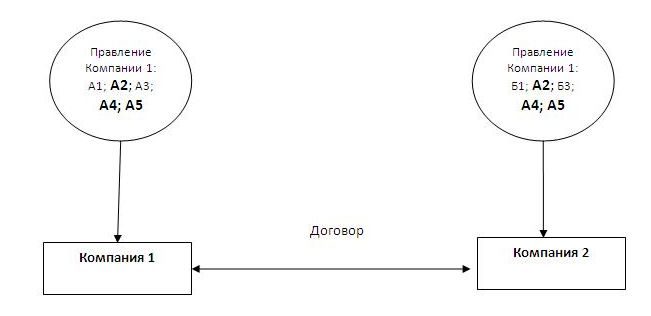

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

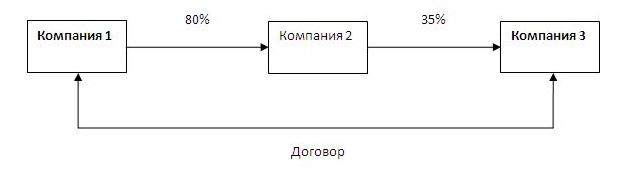

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

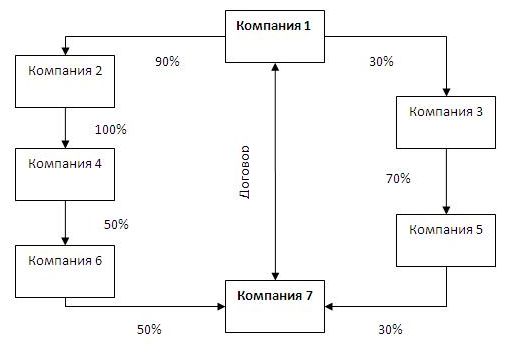

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

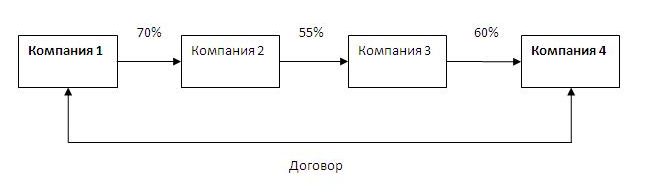

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

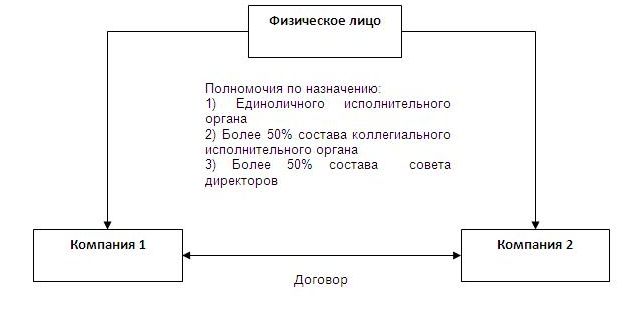

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

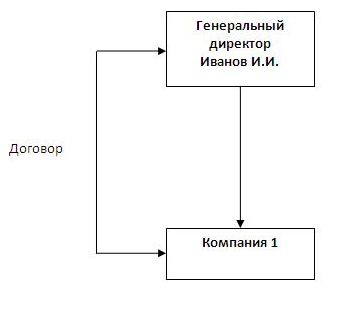

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

4 апреля 2013 года на Российском налоговом портале состоялась , посвященная вопросам трансфертного ценообразования. Эксперты юридической компании «НАФКО-Консультанты» в режиме онлайн ответили на многочисленные вопросы посетителей портала.

Среди вопросов, заданных на конференции был следующий: как правильно определить долю косвенного участия одной компании в другой организации, на основании ст. 1052 НК РФ?

Как рассказала старший юрист по налогообложению компании «НАФКО-Консультанты» Ирина Мостовая , порядок определения доли прямого и косвенного участия организаций и физических лиц в других организациях регулируется ст. 105.2 НК РФ. Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой организации через третьих лиц.

В связи с тем, что статья содержит достаточно громоздкие формулировки, рассмотрим порядок определения доли косвенного участия на примере двух самых распространенных ситуаций:

1) При т.н. последовательном участии:

Компания А владеет 100% Компании В;

Компания В владеет 75% Компании С;

Компании С владеет 35% Компании D.

(1 х 0,75 х 0,35) х 100% = 26,25%

2) При т.н. параллельном участии:

Компания А владеет 80% Компании В;

Компания В владеет 40% Компании D;

Компания А владеет 35% Компании С;

Компания С владеет 55% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(0,8*0,4)*100% + (0,35*0,55)*100% = 51,25%

Как следует из пп. 1 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются организации в случае, если одна организация прямо и(или) косвенно участвует в другой организации и доля такого участия составляет более 25 %.

Обращаем внимание, что в судебном порядке могут учитываться и дополнительные обстоятельства для определения доли участия в организации (п. 4 ст. 105.2 НК РФ).

Копина А.А., преподаватель кафедры налогового права ВГНА Минфина России.

В качестве основополагающего принципа гражданского права выступает свобода договора, данный принцип закреплен в ст. 421 Гражданского кодекса <*> (далее - ГК РФ). Свобода договора предполагает: свободу заключения договора, свободу определения вида договора, свободу определения условий договора <**>. Таким образом, стороны могут самостоятельно определять цену договора, и лишь в прямо предусмотренных законом случаях применяются цены, тарифы, ставки, устанавливаемые или регулируемые уполномоченными на то государственными органами.

<*> СЗ РФ. 1994. N 32. Ст. 3301.

<*> См.: Гражданское право: Учебник / Под общ. ред. В.Ф. Яковлева. С. 458.

Налоговое законодательство не ограничивает право контрагентов по своему усмотрению формировать цену сделки. Однако государство должно учитывать, что договорные цены существенно влияют на размер целого ряда прямых и косвенных налогов, прежде всего тех, для которых налоговой базой служат выручка, доход (прибыль), стоимость реализованных товаров (работ, услуг) и т.п. Поэтому в рамках налогово-правового регулирования законодатель предусмотрел возможности контроля и последующей корректировки цены товаров (работ, услуг) для целей налогообложения <*>.

<*> См.: Демин А.В. Цена товаров (работ, услуг) для целей налогообложения. Научно-практический комментарий к статье 40 НК РФ // Справочная система "КонсультантПлюс".

Статья 40 Налогового кодекса Российской Федерации <*> (далее - НК РФ) предоставляет налоговым органам право при осуществлении контроля за полнотой исчисления налогов проверять правильность исчисления цен, в частности, при осуществлении сделок между взаимозависимыми лицами. Конституционный Суд РФ в своем Определении от 4 декабря 2003 г. N 441-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Нива-7" на нарушение конституционных прав и свобод пунктом 2 статьи 20 и пунктами 2 и 3 статьи 40 Налогового кодекса Российской Федерации" отметил, что условные методы расчета налоговой базы, предусмотренные ст. 40 Налогового кодекса Российской Федерации, применяются, только когда есть основания полагать, что налогоплательщик искусственно занижает налоговую базу. Такое регулирование направлено на обеспечение безусловного выполнения всеми физическими и юридическими лицами обязанности платить законно установленные налоги, как того требует ст. 57 Конституции Российской Федерации, и не может рассматриваться как нарушающее конституционные права и свободы.

<*> СЗ РФ. 1998. N 31. Ст. 3824; СЗ РФ. 1999. N 28. Ст. 3487.

Пункт 1 ст. 20 НК РФ определяет, что взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельность представляемых ими лиц. Подпункт 1 п. 1 ст. 20 НК РФ отмечает, что взаимозависимыми являются лица, если одна организация непосредственно и (или) косвенно участвует в другой организации и суммарная доля такого участия составляет более 20%, при этом доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде определения долей непосредственного участия организации этой последовательности одной в другой.

Таким образом, указанный пп. 1 предполагает, что в каждом случае участия одной организации в другой при наличии доли участия свыше 20% данные лица будут являться взаимозависимыми и, соответственно, цена сделки между ними подлежит контролю налоговым органом.

Первое, что хотелось бы отметить при анализе пп. 1 п. 1 ст. 20 НК РФ, это значительное отличие даваемого этим пунктом понятия взаимозависимости от того понятия зависимых лиц, которое предлагает гражданское законодательство.

Так, налоговое законодательство не делает различий между дочерними (ст. 105 ГК РФ) и зависимыми лицами (ст. 106 ГК РФ), как это сделано в гражданском законодательстве.

Гражданский кодекс при определении дочернего или взаимозависимого лица оперирует понятием "хозяйственное общество", под которым понимаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом, а именно: товарищество, акционерное общество и общество с ограниченной ответственностью.

Налоговый кодекс - организации, которыми в соответствии с абз. 1 п. 2 ст. 11 НК РФ признаются юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации. Налоговое законодательство не дает понятия юридического лица, поэтому опять обратимся к гражданскому законодательству, в соответствии с которым юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, при этом юридическим лицом может быть как коммерческая, так и некоммерческая организация.

Таким образом, в соответствии с вышеизложенным, взаимозависимыми лицами по признаку участия одной организации в другой признаются: хозяйственные общества, хозяйственные товарищества, производственные кооперативы; унитарные предприятия, некоммерческие организации и организации, не обладающие статусом юридического лица.

В соответствии со ст. 2 Федерального закона "О некоммерческих организациях" некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками <*>. Представляется неверным прямое включение законодателем некоммерческих организаций в группу лиц, в которой налоговые органы вправе проверять правильность определения цены. Велика вероятность, что при заключении сделок между некоммерческой организацией и коммерческой организацией, в которой данная некоммерческая организация участвует, цена сделки не будет соответствовать рыночной, это исходит из самой сути некоммерческой организации, целью которой не является извлечение прибыли. Нельзя сказать, что государственное регулирование некоммерческих организаций позволяет избежать злоупотребления в данной области, правовая практика знает примеры, когда за формой некоммерческой организации действовала коммерческая организация, однако необходимо, чтобы вопросы, связанные с взаимозависимостью некоммерческих организаций, решались в судебном порядке, что позволяло бы выявить действительный смысл совершенной сделки в рамках целей некоммерческих организаций и при этом избежать неблагоприятных последствий в виде налоговых санкций за "неизвлечение прибыли".

<*> СЗ РФ. 1996. N 3. Ст. 145.

Известно, что одним из средств, используемых транснациональными компаниями для расширения своего экономического могущества, является создание на территории других государств полностью зависимых и контролируемых, но формально самостоятельных дочерних предприятий, чаще всего они создаются в форме акционерных обществ <*>. Поэтому можно согласиться с законодателем, оставляющим за уполномоченными органами право пересчитывать цену, по которой совершалась сделка между подобными лицами.

<*> См.: Гражданское и торговое право зарубежных государств: Учебник / Отв. ред. Е.А. Васильев, А.С. Комаров. Том 1. М., 2004. С. 207.

Деятельность акционерных обществ регулируется также Федеральным законом "Об акционерных обществах", а обществ с ограниченной ответственностью - Федеральным законом "Об обществах с ограниченной ответственностью", которые также содержат понятие дочерних и зависимых обществ, схожее с понятием, даваемым Гражданским кодексом. Регулирование института зависимых и дочерних лиц в гражданском праве призвано обеспечить данные общества, а также их контрагентов дополнительной защитой от деятельности преобладающих и основных обществ. Большинство акционеров (участников) не в силах оказывать влияние на деятельность общества, его могут оказывать только те, которые владеют значительным количеством акций (долей).

Объединение людей функционирует как единое целое, обладающее свойствами, не сводимыми к свойствам составляющих его отдельных личностей. При этом возникает вопрос о характере коллективного образования, т.е. о сущности объединения. В сфере гражданского права эта проблема вылилась в проблему сущности юридического лица, от которой зависит подход и решение вопроса об автономии воли хозяйствующего субъекта <*>. Можно выделить следующие основные теории:

<*> См.: Портной К. Правовое положение холдингов в России: Научно-практическое пособие. М., 2004. С. 50.

- теория коллектива (А.В. Венедиктов), согласно которой юридическим лицом является не что иное, как его коллектив;

- теория социальной реальности (Д.М. Генкин), предполагающая, что юридическое лицо является социальной реальностью, наделяется имуществом для достижения возложенных на него целей;

- теория директора (Ю.К. Толстой, И.Н. Петров), предполагающая, что волевые действия юридического лица совершаются его исполнительным органом.

Таким образом, отсутствие единства в понимании сущности юридического лица порождает сложность в регулировании взаимозависимости лиц, поскольку, исходя из указанных теорий, получается, что сама организация не в силах оказывать влияние на деятельность другой организации и это влияние оказывается лицами, являющимися руководителями этих организаций, коллективами этих организаций, или это влияние вызывается особыми целями, стоящими перед этими организациями. При этом можно отметить и следующее. Предприятие является сосредоточением трех различных видов интересов: интересы собственника, руководителя и самого предприятия, которые между собой не всегда совпадают. При таком подходе к понятию юридического лица участие одной организации в уставном капитале другой организации не является бесспорным основанием для признания оказания влияния на принятие решений последней. Российский законодатель определяет понятие органов юридического лица с позиций реалистической теории и считает, что их действия считаются действиями самого юридического лица <*>. Данная позиция подтверждается также положениями Федерального закона "Об акционерных обществах", которые регулируют институт сделок с заинтересованностью. Так, ст. 81 указанного Закона содержит понятие лиц, заинтересованных в совершении обществом сделки, к которым относятся член совета директоров (наблюдательного совета) общества, лица, осуществляющие функции единоличного исполнительного органа общества, в том числе управляющая организация или управляющий, член коллегиального исполнительного органа общества или акционер общества, имеющий совместно с его аффилированными лицами 20 и более процентов голосующих акций общества, а также лицо, имеющее право давать обществу обязательные для него указания. Названные лица признаются заинтересованными в совершении обществом сделки в случаях, если они, их супруги, родители, дети, полнородные и неполнородные братья и сестры, усыновители и усыновленные и (или) их аффилированные лица являются стороной, выгодоприобретателем, посредником или представителем в сделке; владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке; занимают должности в органах управления юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица; в иных случаях, определенных уставом общества.

<*> См.: Козлова Н.В. Понятие и сущность юридического лица. Очерк истории и теории: Учебное пособие. М., 2003. С. 186.

Таким образом, больший упор законодателем делается не на факт участия одной организации в другой, а на возможность оказывать влияние на деятельность организации, в том числе посредством руководства ее действиями, то есть это деятельность некоего физического лица, наделенного в соответствии с законом правами фактически быть этим юридическим лицом.

Исходя из вышеизложенного, можно отметить, что пп. 1 п. 1 ст. 20 Налогового кодекса содержит, с одной стороны, не совсем оправданный перечень лиц, которые признаются взаимозависимыми в соответствии с Налоговым кодексом, а с другой - не учитывает множество факторов, которые в большей степени указывают на влияние в области принятия решений по совершаемым сделкам.

Так, например, зависимость одного юридического лица от другого может следовать не только в связи с участием одного из них в уставном капитале другого. Основанием возникновения зависимости могут являться и договорные отношения в случаях, когда лицо или несколько лиц получают возможность на основании договора определять решения, принимаемые другим лицом или лицами.

Как уже отмечалось, Налоговый кодекс не перенимает конструкции дочернего лица, предложенной гражданским законодательством и предполагающей определение предприятия в качестве дочернего не только на основании преобладающего участия в уставном капитале, но и также в соответствии с заключенным между предприятиями договором. Таким образом, дочернее предприятие не всегда является взаимозависимым с точки зрения налогового законодательства, что предоставляется неоправданным упущением законодателя.

Кроме того, Налоговый кодекс не называет случаем взаимозависимости лиц ситуацию, предусмотренную абз. 3 п. 1 ст. 69 Федерального закона "Об акционерных обществах", в соответствии с которым общее собрание акционеров может передать полномочия единоличного исполнительного органа управляющей организации или управляющему (индивидуальному предпринимателю).

В-третьих, в пп. 1 п. 1 ст. 20 НК РФ речь идет только о зависимости организаций при участии одной из них в другой, но не упоминается о возможности участия третьей организации в двух первых <*>.

<*> См.: Алтухова Е.В. Взаимозависимые лица для целей налогообложения и проблемы их определения // Право и экономика. 2004. N 10.

Представляется, что сложности, с которыми сталкиваются налоговые органы при применении рассматриваемой нормы, в практической жизни вызваны отсутствием в данной норме четкого логического обоснования и отсутствием связей с нормами, регулирующими схожие институты в смежных отраслях права.

Правительство Российской Федерации уже вносило в Государственную Думу проект федерального закона, подготовленного Минфином России и вносящего изменения в статьи 20 и 40 Налогового кодекса, с целью обеспечения действенности налогового контроля, в том числе за соответствием цен товаров (работ, услуг), применяемых налогоплательщиками при исчислении налогов, рыночным ценам <*>.

<*> См.: Пояснительная записка к проекту Федерального закона "О внесении изменений и дополнений в статьи 20 и 40 части первой Налогового кодекса Российской Федерации" // http://npagov.garweb.ru:8080/public/default.asp?no= 3027627.

Согласно указанному законопроекту взаимозависимыми лицами признаются, в частности:

- лица, когда одно лицо признается аффилированным лицом другого лица;

- лица, когда одна организация непосредственно и (или) косвенно участвует в другой организации либо физическое лицо непосредственно и (или) косвенно участвует в организации и суммарная доля непосредственного и (или) косвенного участия одного лица в организации составляет более 20 процентов;

- организации, когда одно и то же лицо непосредственно и (или) косвенно участвует в этих организациях, суммарная доля непосредственного и (или) косвенного участия этого лица в каждой такой организации составляет более 20 процентов;

- лица, являющиеся участниками простого товарищества;

- участники простых товариществ, когда одно лицо является участником этих простых товариществ, если ему по соответствующим договорам простого товарищества принадлежит более 20 процентов общего размера всех вкладов товарищей в каждом таком товариществе (подлежит распределению более 20 процентов общей прибыли каждого такого товарищества);

- организация и участники простого товарищества, когда хотя бы один из участников простого товарищества непосредственно и (или) косвенно участвует в этой организации, доля такого участия в этой организации составляет более 20 процентов, размер вклада указанного товарища составляет более 20 процентов общего размера всех вкладов товарищей или доля прибыли простого товарищества, подлежащей распределению в пользу этого товарища, составляет более 20 процентов общей прибыли такого простого товарищества;

- лица, когда одно лицо является учредителем доверительного управления, а другое лицо является доверительным управляющим по договору доверительного управления имуществом;

- лица, когда два лица являются доверительными управляющими, если одно и то же третье лицо является учредителем доверительного управления по обоим договорам доверительного управления имуществом;

- лица, когда одно лицо является доверительным управляющим, а другое лицо является выгодоприобретателем по договору доверительного управления имуществом;

- лица, когда одно лицо является доверительным управляющим по одному договору доверительного управления имуществом, а другое лицо является выгодоприобретателем по другому договору доверительного управления имуществом, если учредителем доверительного управления по обоим договорам доверительного управления имуществом является одно и то же лицо;

- доверительный управляющий и организация, когда одно лицо является доверительным управляющим, а учредитель соответствующего доверительного управления имуществом непосредственно или косвенно участвует в организации, если доля такого участия в этой организации составляет более 20 процентов;

- лица, когда одно лицо является собственником имущества и передает другому лицу одно или несколько прав собственника имущества в отношении этого имущества.

Таким образом, изменения, подготовленные Минфином России, в большей степени изменили бы взаимозависимость для организаций и направлены на устранение тех пробелов, которые выявила правоприменительная практика с целью подробно прописать все возможные случаи, в которых одно лицо так или иначе может оказывать влияние на деятельность другого.

Не будем подробно в рамках данной статьи останавливаться на каждом изменении, предложенном авторами законопроекта, поскольку законопроект был снят с рассмотрения Правительством РФ 20 января 2005 г. Как отметил в своем интервью заместитель министра финансов Российской Федерации С.Д. Шаталов, законопроект был отозван в связи с тем, что с момента его разработки прошло уже пять лет, он не отвечает современным тенденциям: "проблема изменилась, появились новые нюансы, новые злоупотребления" <*>. Остается только догадываться о том, какие положения могут войти в новый законопроект, которые бы отражали современные тенденции.

<*> См.: Главбух. 2005. N 6.

Однако разработчикам законопроекта необходимо следовать рекомендациям Конституционного Суда Российской Федерации, высказанным им в своем Определении от 4 декабря 2003 г. N 441-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Нива-7" на нарушение конституционных прав и свобод пунктом 2 статьи 20 и пунктами 2 и 3 статьи 40 Налогового кодекса Российской Федерации" и сводящимся к тому, что нормы налогового законодательства должны быть ясны и понятны, чтоб каждый знал, как, в каком порядке и какие налоги он должен платить, при этом перечень лиц, которые могут быть признаны взаимозависимыми, может быть установлен только в законе, поэтому Налоговый кодекс должен содержать максимально точный и оправданный перечень подобных лиц.

Кроме того, необходимо учесть особенности существования юридического лица, его сущность и правовую природу, что поможет создать такой перечень, который позволит устранить сложности в применении института взаимозависимости. Несомненную помощь в разработке законопроекта окажет существующая на сегодняшний день практика.

Таким образом, можно сказать, что институт взаимозависимости в настоящее время является одним из сложнейших институтов налогового права. Он недостаточно проработан как с теоретической, так и с практической точки зрения, что приводит к сложности реализации данных норм на практике. Некоторые проблемы в применении данных норм напрямую вызваны отсутствием единого мнения о сущности юридического лица, и потому они не могут быть просто устранены законодателем, другие вызваны пробелами, содержащимися в самой норме, устранение которых является первоочередной задачей авторов законопроектов.

Доля участия в организации - доля, выраженная в процентах, от 100% голосующих акций или долей в уставном (складочном) капитале организации, принадлежащая лицу.

Комментарий

Порядок определения доли участия одной организации в другой организации или физического лица в организации регулируется ст. 105.2 НК РФ. Эти же правила применяются при определении доли участия физического лица в организации.

Доля участия применяется для определения являются ли лица .

Пример

Взаимозависимы организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов (пп. 1 п. 2 ст. 105.1. НК РФ)

Следует отметить, что в НК РФ под участием понимается участие в уставном капитале другой организации вне зависимости от ее организационно-правовой формы. Так владение акциями акционерного общества также признается в налогообложении участием в акционерном обществе (хотя в гражданском праве применяется термин "владение" акциями акционерного общества).

Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации (п. 1 ст. 105.2. НК РФ).

Пример

Организация А имеет 20% доли прямого участия в Организации Б, а также 10% доли косвенного участия в Организации Б.

Доля участия Организации А в Б – 30%.

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации (п. 2 ст. 105.2. НК РФ).

Пример

Организация А владеет 40% долей ООО «Бета».

Долей прямого участия Организации А в ООО «Бета» - 40%.

Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке (п. 3 ст. 105.2. НК РФ):

1) определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

4) при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации, определенные в соответствии с п. 3.

Пример

Организация А владеет долей 40% в уставном капитале Организации Б

Организация А владеет долей 60% в уставном капитале Организации В

Организация Б владеет долей 30% в уставном капитале Организации Г.

Организация В владеет долей 30% в уставном капитале Организации Г.

Схематичное изображение этой ситуации:

А (40%) –> Б (30%) –> Г

А (60%) -> В (30%) -> Г

Определим долю косвенного участия Организации А в Организации Г:

1) все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

Организация А – Организаций Б – Организация Г

Организация А – Организаций В – Организация Г

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности

Организация А (40%) – Организаций Б (30%) – Организация Г

Организация А (60%) – Организаций В (30%) – Организация Г

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности

Доля А - Б - Г = 40% * 30% = 12%

Доля А - В - Г = 60% * 30% = 18%

4) суммируются все доли косвенного участия лица в организации

Доля косвенного участия Организации А в Организации Г = 30%

Пример

Ситуация:

Иванов владеет 50% акций в компании А. Компания А, в свою очередь, владеет 40% долей в компании Б.

Последствия:

Иванов имеет 50% прямого участия в компании А. Иванов и компания А взаимозависимые лица (так как доля участия более 25%).

Компания А имеет 40% прямого участия в компании Б. Компании А и Б взаимозависимые лица (так как доля участия более 25%).

Иванов имеет 20% косвенного участия в компании Б (50% * 40%). Иванов и компания Б не являются взаимозависимыми лицами (так как доля участия не более 25%).

Доля участия в контролируемой иностранной компании

Доля участия в контролируемой иностранной компании определяется с учетом особенностей, установленных п. 5 ст. 105.2. НК РФ.

Установлено дополнительное правило (п. 5 ст. 25.13 НК РФ): "При этом при определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми."

Нормы законодательства

Статья 105.2. Порядок определения доли участия лица в организации

1. В целях настоящего Кодекса доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

2. Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей - непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

В случае, если акции (доли в уставном (складочном) капитале (фонде) организации входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством Российской Федерации, доля прямого участия в такой организации определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли - пропорционально количеству лиц.